Você sabia que existem investimentos tão seguros quanto a poupança? E que no atual cenário da economia podem render mais?

São os investimentos em renda fixa como: CDBs, LCI, LCA e tesouro direto. Mas para entendê-los melhor é preciso saber antes alguns indicadores que “norteiam” esses tipos de investimentos, ou seja, as taxas que fazem esses investimentos variarem e renderem ao final do período da aplicação! Não se preocupe, pois neste texto não entraremos em detalhes muito específicos sobre as taxas, mas daremos uma ideia geral do que são.

Taxa SELIC, CDI e IPCA

A primeira taxa a se conhecer é a chamada taxa SELIC que você provavelmente já deve ter ouvido em noticiários. Ela é a famosa taxa básica da economia.

De forma resumida ela é uma taxa cobrada quando um banco pega emprestado dinheiro de outro banco para terminar o dia com uma quantia mínima de recursos (para garantir a “saúde” do sistema financeiro como um todo). Esse empréstimo é garantido por títulos públicos federais e são realizados no Sistema Especial de Liquidação e de Custódia (SELIC), daí seu nome taxa SELIC [1].

No entanto, os empréstimos podem ser conseguidos entre os bancos sem a garantia dada por títulos públicos. Nesse caso é emitido um Certificado de Depósito Interbancário ou Certificado de Depósito Interfinanceiro (CDI) [2]. Dessas operações surge a taxa DI ou simplesmente CDI, que representa as condições de negociação desse mercado entre os bancos [3].

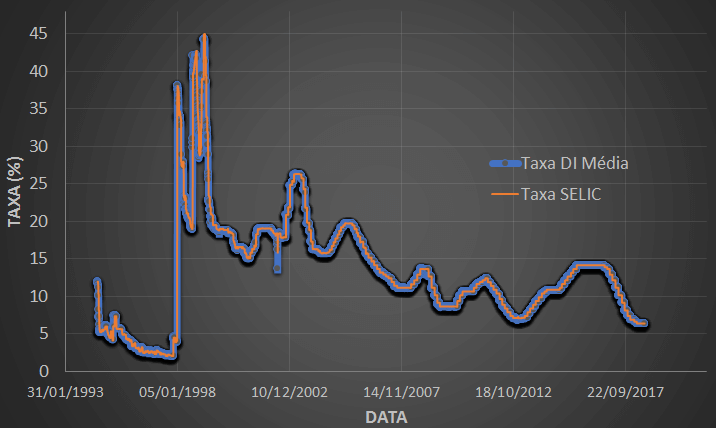

É interessante saber também que essas duas taxas “caminham” bem próximas, sendo a SELIC ligeiramente superior ao CDI. No gráfico apresentado abaixo, que montamos com dados obtidos na Central de Custódia e Liquidação Financeira de Títulos Privados, a CETIP , você pode ver o comportamento das duas taxas desde Julho/1994 até Julho/2018.

Para saber porque essas taxas se mantém próximas, há um post muito interessante neste site [4].

Outro índice muito importante e que com certeza você já ouviu falar é a inflação ou IPCA que é um índice medido pelo Instituto Brasileiro de Geografia e Estatística, o IBGE. A sigla IPCA significa Índice Nacional de Preços ao Consumidor Amplo e fornece qual foi a variação dos preços praticados no comércio para o consumidor final [5], em outras palavras, reflete o custo de vida da população [6]. Segundo o site do IBGE o IPCA “abrange as famílias com rendimentos mensais compreendidos entre 1 (hum) e 40 (quarenta) salários-mínimos, qualquer que seja a fonte de rendimentos, e residentes nas áreas urbanas das regiões” [7].

Agora que você sabe um pouco mais sobre as taxas acima, você poderá entender melhor os investimentos em renda fixa.

O que vem atraindo as pessoas para este tipo de investimento é o fato de você poder “fixar” ou determinar as condições de rentabilidade no momento da aplicação [8], geralmente baseando-se nas taxas definidas acima. Portanto, são o contrário de renda variável, como as ações, onde você não pode prever como as condições de rentabilidade irão variar. Importante: nos investimentos em renda fixa, você determina as condições de rentabilidade e não a rentabilidade final!

No vídeo abaixo do canal Me poupe! do Youtube, a Nathalia Arcuri resume o que são as taxas explicadas acima. Aliás, recomendamos este canal caso você deseje obter mais informações sobre renda fixa!

De modo geral, os investimentos de renda fixa podem ser divididos em duas categorias: aqueles emitidos pelo governo, como é o caso do tesouro direto e aqueles emitidos pelos bancos, por exemplo os CDBs e as LCs. Abaixo explicamos estes dois tipos de investimento em renda fixa e seus subtipos.

Títulos públicos de renda fixa

Ao investir em títulos públicos o que você está basicamente fazendo é emprestar dinheiro para o governo, que em troca, te oferece um rendimento ao devolver o dinheiro para você. O governo faz isso pois é uma forma de poder captar dinheiro para poder pagar as suas dívidas. Este é considerado um investimento extremamente seguro, já que é o próprio governo que garante. O risco de você não receber o dinheiro, seria o governo brasileiro “quebrar”, o que significaria que todos os bancos e todos os investimentos também “quebrariam”!

A venda desses títulos públicos para nós, pessoas físicas, é feita pela internet através do Tesouro Direto que é um programa do Tesouro Nacional em parceria com a BM&F Bovespa [9]. O mais interessante é que a partir de mais ou menos R$ 30,00 você pode fazer um investimento no Tesouro Direto! No momento em que escrevo este post (26/07/2018), um investimento pode ser feito por R$31,02!

Os títulos por sua vez são divididos em dois tipos: pós-fixados e pré-fixados. Se você compra um título pós-fixado, o valor a receber ao final do período da aplicação, varia de acordo com uma taxa.

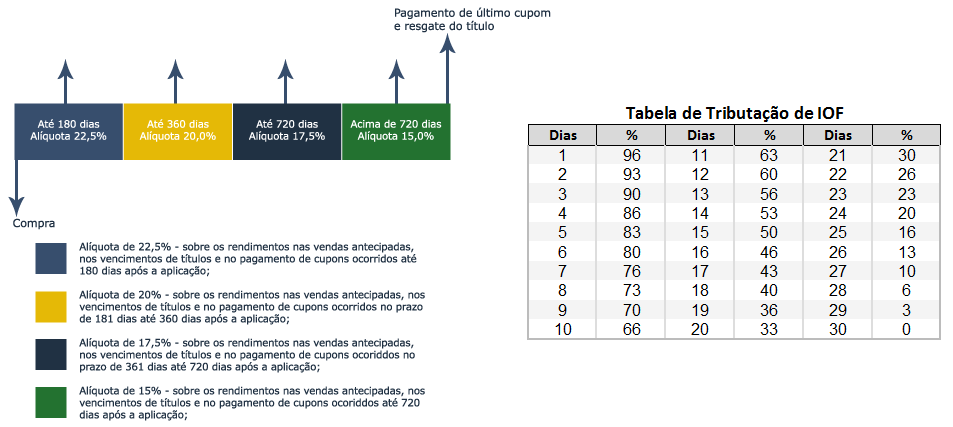

No caso dos títulos pós-fixados do tesouro direto, ele pode ser indexado pela taxa SELIC, sendo chamado de Tesouro SELIC ou indexado à inflação, sendo chamado de Tesouro IPCA. No caso do Tesouro SELIC, como o próprio nome diz, a rentabilidade seguirá o valor da SELIC. E no caso do Tesouro IPCA+, o título seguirá a variação do IPCA + uma rentabilidade pré-contratada, sendo que há uma modalidade que possui pagamentos semestrais ao consumidor. É importante também citar que nas aplicações do Tesouro Direto, há incidência de imposto de renda conforme tabela progressiva de tempo, imposto sobre operações financeiras (IOF) caso o resgate seja feito antes de 30 dias e taxa de custódia cobrada pela BMF&BOVESPA de 0,30% a.a. sobre o valor dos títulos referente a sua guarda.

No começo do texto, falamos que os investimentos em renda fixa podem superar o rendimento dado pela poupança. Considerando que o atual rendimento anual da poupança é de 4,5% (em Julho/2018), qualquer um dos títulos do Tesouro Direto rende mais do que a poupança, mesmo com a incidência dos impostos citados acima! Isso porque a taxa SELIC está em 6,5% a.a. (ao ano) [10] e o IPCA acumulado em 12 meses está em 4,39 [11] (dados em Julho/2018).

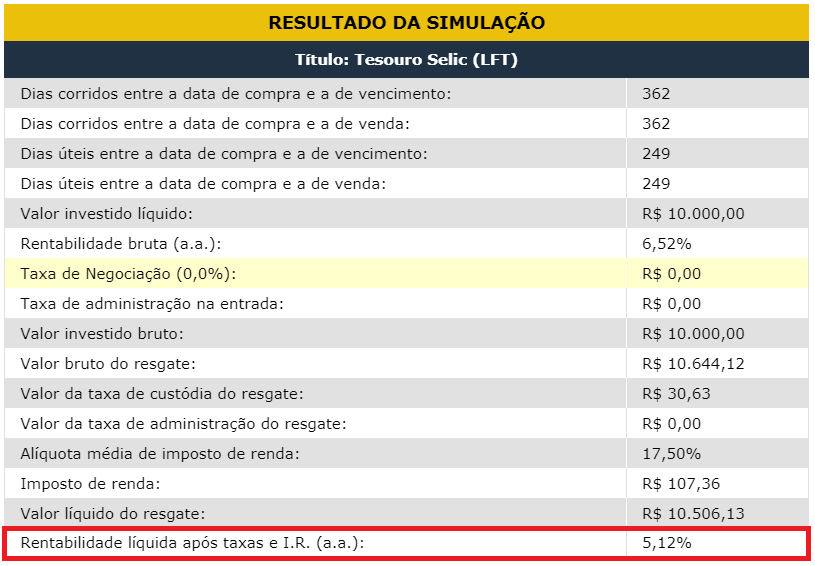

No caso do Tesouro SELIC o rendimento líquido é 5,12% a.a. isso porque há incidência de imposto de renda na hora do resgate (foi simulado para o período de um ano, nesse caso há 17,5% de IR sobre o rendimento). Note que mesmo com a incidência do imposto de renda e taxa de custódia, o rendimento é mais de 0,5% superior ao da poupança!

Você pode simular seus investimentos diretamente no site do Tesouro Direto, fornecendo informações sobre o montante a ser investido inicialmente, aportes mensais, quanto deseja aculumar etc, através do link: http://www.tesouro.fazenda.gov.br/simulador-td ou ainda usar uma calculadora para uma simulação mais simples, disponível em: http://www.tesouro.gov.br/web/stn/tesouro-direto-calculadora

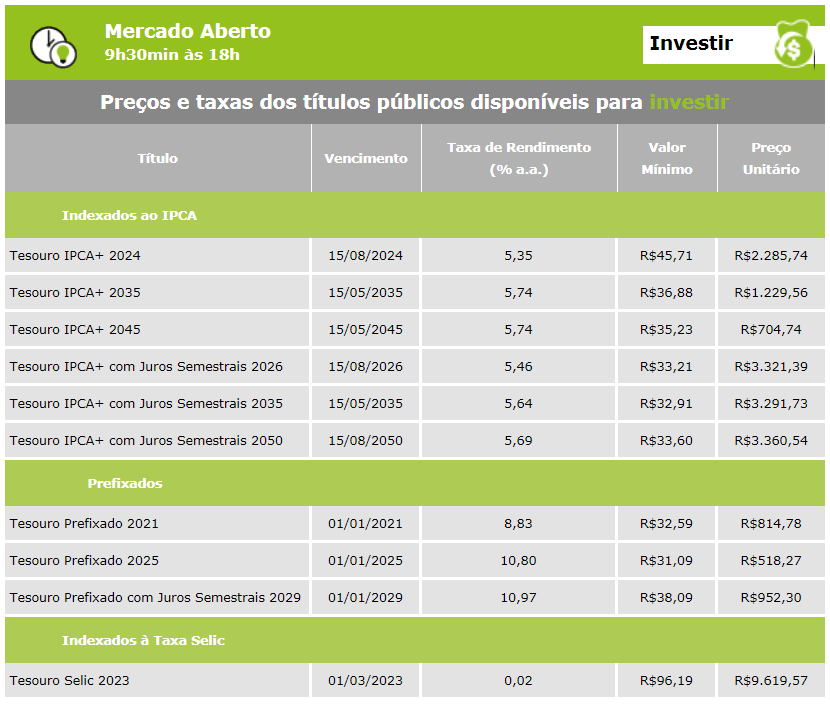

Já para o IPCA+, a diferença é ainda maior. Tomando um exemplo, o Tesouro IPCA+ 2024 (com vencimento em 2024) possui uma taxa de negociação de 5,32% a.a. ou seja, um rendimento líquido de 9,77% a.a., quase o dobro do rendimento da poupança!

Há um único porém quanto ao Tesouro SELIC, se você possui dinheiro aplicado na poupança antes de maio de 2012 é mais vantajoso mantê-lo na poupança. Isso porque seu rendimento mínimo era de 6,5% a.a.! Depois de maio de 2012, houve uma mudança nas regras do rendimento da poupança, o que resultou no atual rendimento de 4,5% a.a. Por isso, olhe com cuidado o tipo de poupança que você possui! Pois dependendo do caso, pode ser melhor mantê-la.

O último tipo de título do Tesouro Direto são os títulos pré-fixados. Esses títulos não variam seguindo nenhum indexador, ou seja, no momento da compra do título há uma taxa pré-fixada, o que lhe permite saber exatamente quanto seu dinheiro irá render ao final da aplicação! Este tipo de investimento pode ser interessante para curtos prazos e em momentos que a taxa SELIC está baixa, já que há títulos pré-fixados que podem render mais de 8~9% a.a.

O melhor que você pode fazer é pesquisar os títulos públicos disponíveis no site do Tesouro Direto e verificar qual o melhor tipo de investimento para você, baseando-se no período que você quer manter a aplicação e suas convicções a respeito da economia (sim, estude, leia artigos e se mantenha informado!).

No vídeo abaixo, a Natalia explica como investir em Tesouro Direto.

O outro tipo de investimento em renda fixa são os CDB, LCI e LCA que são indexados (no caso dos pós-fixados) pelo CDI, vamos falar um pouco deles na próxima seção.

CDB, LCI e LCA

Quando bancos privados necessitam de dinheiro, eles podem captar recursos através de pessoas físicas. Nestes casos, você pode emprestar dinheiro para o banco emprestar a outra pessoa, o que é feito através do chamado Certificado de Depósito Bancário, o CDB, que nada mais é do que um título de dívida privado [12]. O banco sai ganhando nessa intermediação, entre você e a pessoa que está pegando o dinheiro emprestado. Um outro tipo de “empréstimo” que você pode fazer é através das letras de crédito, sendo elas a Letra de Crédito Imobiliário – LCI (o banco usa o seu dinheiro na área imobiliária) e Letra de Crédito Agropecuário – LCA (o banco investe no setor agropecuário).

A diferença básica entre o CDB e as letras de crédito é a incidência de imposto de renda sobre o rendimento. No caso, somente nos CDBs é que há incidência do imposto. Nestes investimentos a rentabilidade é calculada através da variação do CDI, no caso dos investimentos pós-fixados. Por exemplo, é comum vermos o CDB sendo oferecido com uma rentabilidade de 110% do CDI, ou seja, ele renderá 10% a mais do que o CDI. Já para o caso das LCI e LCA é mais comum serem ofertadas em uma faixa de 90% do CDI, mas por que isso acontece? Isso é devido justamente à incidência do imposto de renda.

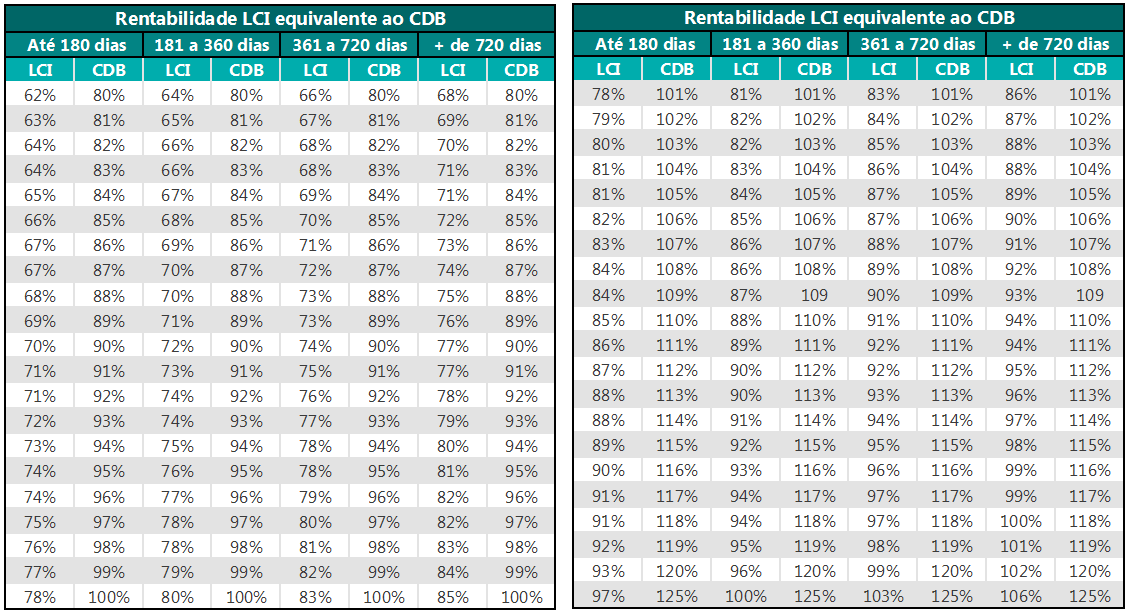

No meio de tantas porcentagens não é difícil nos perdermos ao comparar o que vale mais a pena, um CDB de 110% que vence em 1 ano ou uma LCA de 95% que vence em 1 ano? Nas tabelas abaixo você pode conferir as equivalências entre uma LCI (ou LCA) e um CDB, o que vai facilitar na hora de decidir.

Olhando as tabelas, agora é mais fácil dizer que a LCA de 95% é a melhor opção, já que a equivalência dela seria (para o mesmo período de 1 ano) um CDB de 115%!

E o rendimento propriamente dito de um CDB, LCI e LCA? Qual é? Para isso, podemos utilizar um simulador e vamos indicar o do site “Clube dos Poupadores“. Além do simulador de CDB há vários outros muito bons, que você pode encontrar neste link: <https://www.clubedospoupadores.com/simuladores>.

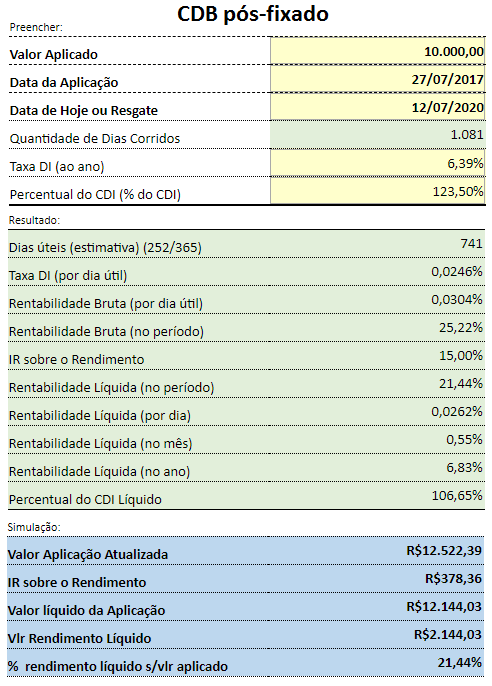

Vamos pegar um exemplo real, um CDB do banco Agibank que rende 123,5% do CDI com vencimento em 1081 dias oferecido pela corretora Easynvest (consultado em 27/07/2018). Quanto vou ter ao final do período?

Este simulador é muito bom, pois permite ver com detalhes as rentabilidades líquidas das taxas e dos valores, de forma bem direta e detalhada. No exemplo acima, a taxa DI foi mantida durante todo o período como fixa em 6,39% (CDI atual), mas ela pode e deve variar durante o período da aplicação tanto para cima quanto para baixo, o que deve alterar o valor do rendimento líquido final. Porém, o simulador nos dá uma ideia de quanto vamos receber ao final do período.

A mesma simulação feita com o CDB pós-fixado pode ser feita também para o caso de LCI e LCA no link: <https://www.clubedospoupadores.com/simulador-lci-e-lca>

Outro tipo de CDB que as corretoras oferecem é o chamado CDB pré-fixado. Nesta modalidade de CDB, a rentabilidade é fixa, ou seja, você sabe exatamente quanto o seu dinheiro renderá ao final da aplicação já que não haverá a variação de rentabilidade atrelada ao CDI. Ela é semelhante ao título pré-fixado oferecido pelo Tesouro Direto. O site Clube dos Poupadores também oferece um simulador para este tipo de CDB: <https://www.clubedospoupadores.com/simulador-cdb-prefixado>

Outro aspecto que é importante ter em mente, é que diferentemente da poupança, você não pode aplicar todo mês no mesmo CDB/LCA/LCI. Isso vai depender do investimento mínimo requerido e se o CDB estará disponível quando você quiser comprá-lo de novo. Por isso, geralmente, este investimento requer um valor inicial maior que o tesouro (que exige apenas R$ 30,00 iniciais). Alguns CDBs requerem aplicação mínima inicial de R$ 1.000, 10.000, 50.000 e por aí vai.

Como investir? Há garantia?

Para fazer as aplicações financeiras citadas acima, recomendamos que você abra uma conta em uma corretora. Isso porque, os grandes bancos geralmente cobram taxas maiores que as praticadas pelas corretoras menores. Além disso, o portfólio de “produtos financeiros” composto por CDB, LCI e LCA costuma ser maior e mais vantajoso nas corretoras (Easynvest e Rico, por exemplo, mas há muitas outras). Lá você terá acesso a investimentos de renda fixa oferecidos por vários bancos.

Importante: Apesar dos investimentos (com exceção do tesouro direto) serem garantidos pelo Fundo Garantidor de Créditos (FGC) até o valor de R$ 250.000,00 [12], também é importante que você veja com cuidado, qual banco está oferecendo o investimento. Procure verificar se o banco é confiável ou não. Uma busca na internet já é o suficiente para se obter informações. Além disso, informações mais detalhadas podem ser consultadas no site Banco Data que reúne o balanço financeiro de várias instituições bancárias brasileiras.

Comparação entre investimentos

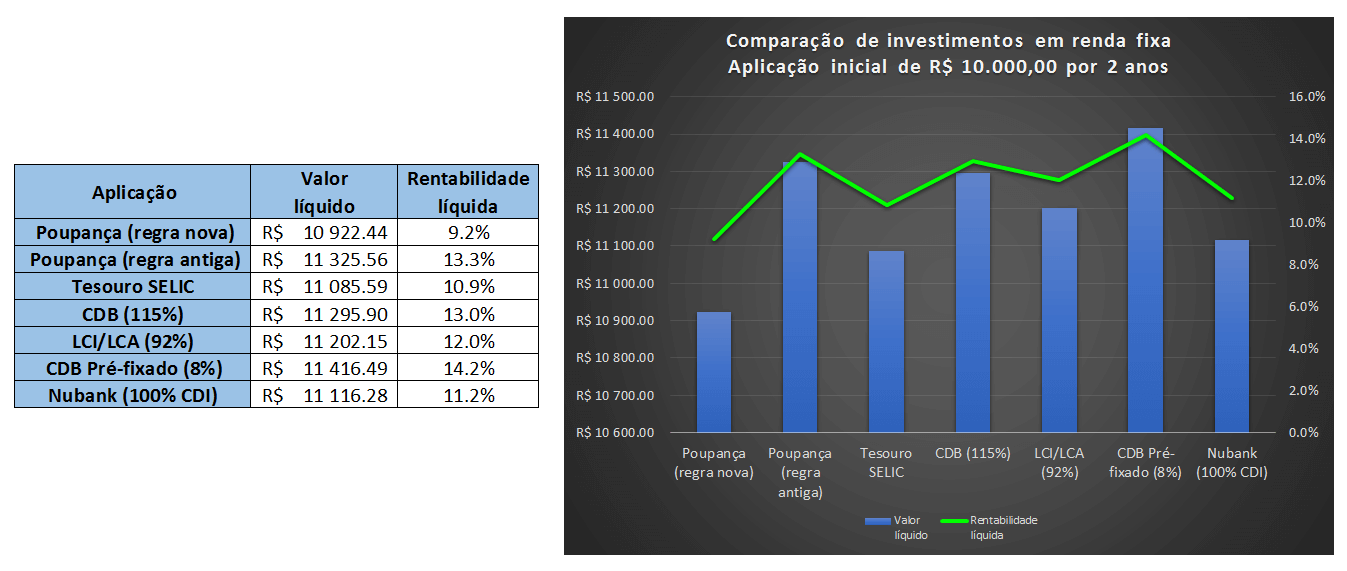

Para terminar este texto, na tabela abaixo simulamos um investimento de R$ 10 mil reais aplicados por 2 anos em vários tipos de aplicações:

As simulações acima foram feitas considerando a taxa SELIC atual em 6,5% e o CDI em 6,39% (consultados no dia 30/07/2018). Com o gráfico acima, é interessante verificarmos como a poupança antiga era vantajosa, em períodos de taxa SELIC e CDI baixos. Porém, todos os investimentos possuem rendimento superior ao da atual poupança!

A dica é estudar e verificar quais investimentos se encaixam mais com o seu perfil, por quanto tempo você manter o dinheiro investido e o objetivo. É para quitar uma dívida? Aposentadoria? Reserva de emergência? Comprar um imóvel ou carro?

Lembre-se que você não precisa ter apenas um, mas sim montar a sua “carteira” de investimentos e diversificar!

Sites e aplicativos

Hoje em dia, existem diversos aplicativos e sites especializados que te ajudam a escolher o melhor investimento! Vamos deixar como dica o app “Renda Fixa” e o site “Yubb“. Com eles, você pode simular e buscar a rentabilidade de vários tipos de investimentos em renda fixa.

Outro site que também possui aplicativo (tanto na Play Store quanto na Apple Store) e é muito interessante é o do próprio Tesouro Direto: <https://tesourodireto.bmfbovespa.com.br/portalinvestidor/>

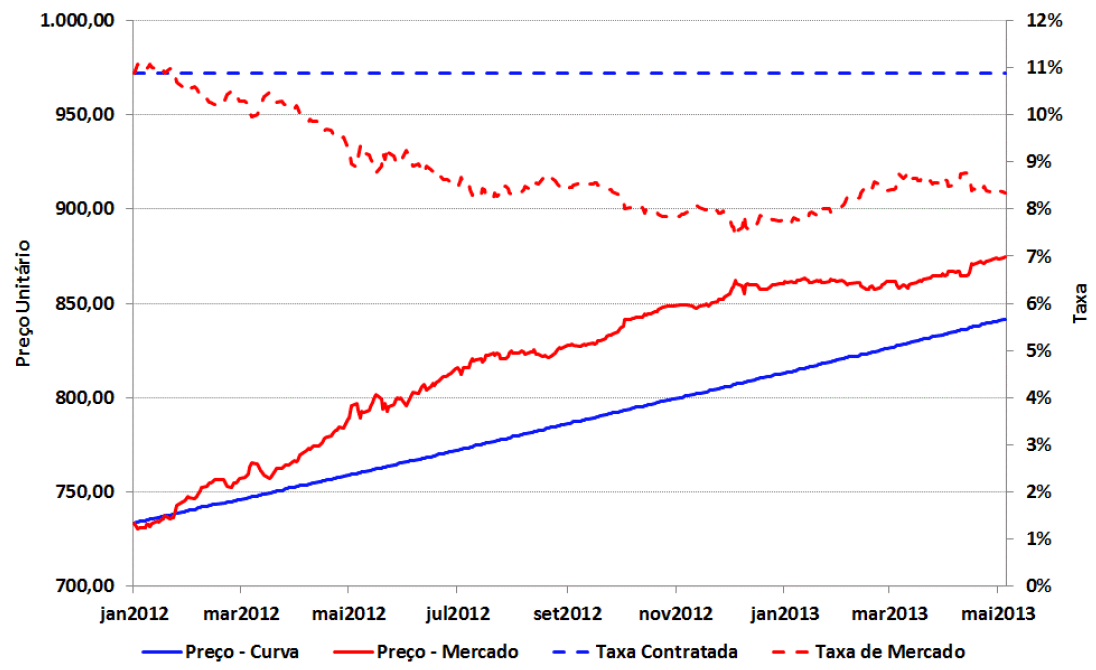

Muitos desconhecem por acompanharem o seu investimento no Tesouro apenas pelo aplicativo ou site da corretora. Particularmente gosto bastante desse site, pois posso acompanhar o rendimento atual da aplicação em comparação com a taxa acordada no início da aplicação. Um exemplo, é o gráfico abaixo para um investimento em um título pré-fixado.

Robôs de investimento

Por último, nos últimos anos vem ganhando cada vez mais força os chamados robôs de investimento que combinam tudo o que dissemos acima: seu perfil, rentabilidade, objetivo, etc. Como exemplo, podemos citar a Warren, Magnetis e Verios que são uma aplicação direta de uma ciência que vem crescendo muito: a Ciência de Dados. Mas isso é um assunto para um próximo post!

Bons estudos e investimentos!

“Este post não é propaganda ou publicidade velada.”

►Para saber mais:

[1] Qual é a diferença entre CDI e Selic? – https://moneytimes.com.br/qual-e-diferenca-entre-cdi-e-selic/

[2] Depósito Interfinanceiro – https://www.cetip.com.br/captacao-bancaria/di

[3] Entenda o que é CDI e como funciona – https://blog.guiabolso.com.br/2015/09/16/entenda-o-que-cdi/

[4] De onde vem a taxa DI e por que ela acompanha a Selic – https://blog.genialinvestimentos.com.br/de-onde-vem-a-taxa-di-e-por-que-ela-acompanha-a

[5] Entenda o que é o IPCA – https://economia.uol.com.br/noticias/redacao/2007/09/14/entenda-o-que-e-o-ipca.htm

[6] O oue é IPCA e como a inflação afeta os seus investimentos – https://blog.rico.com.vc/o-que-e-ipca

[7] Sistema Nacional de Índices de Preços ao Consumidor – https://ww2.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/defaultinpc.shtm

[8] Renda fixa e sua importância econômica – https://www.cetip.com.br/renda-fixa/o-que-e-renda-fixa

[9] Conheça o Tesouro Direto – http://www.tesouro.gov.br/web/stn/tesouro-direto-conheca-o-tesouro-direto

[10] Taxa Selic Hoje. Guia Completo com tabela mensal dos juros – https://carteirarica.com.br/taxa-selic/

[11] Inflação – https://www.valor.com.br/valor-data/tabela/5800/inflacao

[12] Fundo Garantidor de Créditos – https://www.bcb.gov.br/pre/bc_atende/port/fgc.asp

Comentários